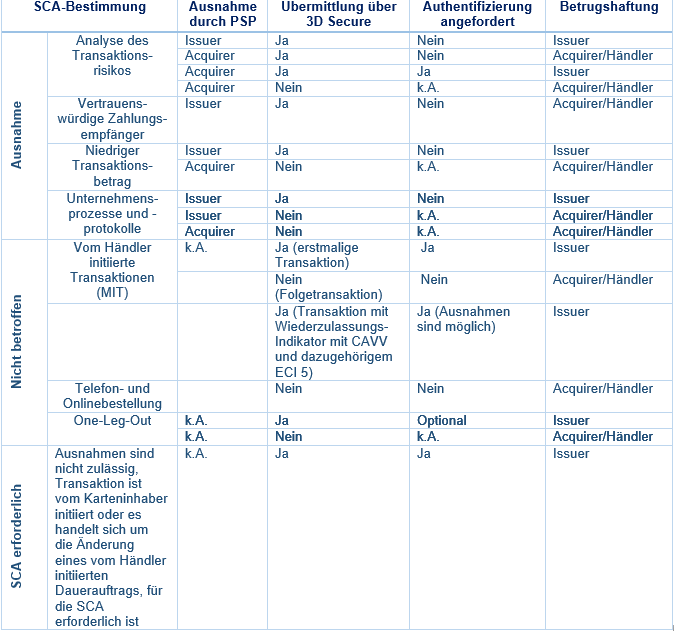

Die SCA stellt zusätzliche Anforderungen an die Authentifizierung des Karteninhabers bei Online-Transaktionen – in der Regel betrifft dies Zahlbeträge von über 30 Euro. Kunden können dann nicht mehr allein mit ihren Kartendaten bezahlen, sondern müssen sich zusätzlich identifizieren. Dieser Vorgang wird auch als „Zwei-Faktor-Authentifizierung“ (2FA) bezeichnet.

Ihr Business

-

Overview

Egal, ob Sie gerade ein neues Business aufbauen oder bereits international tätig sind – Elavon bietet Ihnen die passende Lösung rund um Kartenlesegeräte und Kartenzahlung. Hier der Überblick

-

Bargeldlos bezahlen für Einsteiger

Elavon bietet ein besonderes Paket für Einsteiger: Diese Einsteigerlösung beinhaltet umfassende Kartenakzeptanz, effiziente Technik und günstige Konditionen.

-

Bargeldlos bezahlen für kleine und mittlere Unternehmen

Kunden und Gäste wollen auch im Einzelhandel, der Gastronomie und im Hotel bargeldlos bezahlen. Einen Überblick unsere Leistungen finden Sie auf dieser Seite

-

Bargeldlos bezahlen für große Unternehmen

Große Unternehmen brauchen leistungsfähige elektronische Bezahlsysteme und attraktive Services. Hier finden Sie unsere Leistungen für Unternehmen im globalen Wettbewerb.

Ihre Branche

-

Overview

In welcher Branche auch immer Sie tätig sind: Wir verstehen sie und kümmern uns um die passende Bezahllösung. Hier finden Sie die Übersicht

-

Handel

Bieten Sie Ihren Kunden das beste Shoppingerlebnis wo und wie sie wollen mit den Bezahllösungen für den Handel von Elavon. Lesen Sie hier mehr dazu.

-

Gastronomie

Sie sind mit Leib und Seele Gastgeber? Zum perfekten Service in der Gastronomie gehört das bargeldlose Bezahlen – ob im Foodtruck oder im Sternerestaurant.

-

Hotellerie

Wie Gäste Sie bewerten ist wichtig für den Erfolg Ihres Hotels. Dazu gehört auch das bargeldlose Bezahlen beim reibungslose Check-out. Zu den Lösungen von Elavon

-

Bäckereien

Machen Sie Schluss mit dem vielen Kleingeld. Elavon bietet Ihnen die saubere Lösung beim Kassieren. Für mehr Service und weniger Risiko.

-

Friseure

Kontaktloses und mobiles Bezahlen wird immer selbstverständlicher. Haben Sie den Trend verpennt? Nicht doch! Hier geht’s zu unserem Angebot speziell für Friseure.

Unsere Produkte

-

Unsere Produkte

Lassen Sie Ihre Kunden entscheiden, wie sie bezahlen wollen: persönlich vor Ort, online, per App oder am Telefon. Wir bieten Ihnen für jede Anforderung einfache, voll integrierte Lösungen, die perfekt zu Ihrem Business passen.

-

Kartenakzeptanz im Geschäft

Mit Elavon akzeptieren Sie Kartenzahlungen in Ihrem Geschäft auf unterschiedlichste Weise: mit Highspeed-Terminal am Kassenplatz, mobilem Kartenleser oder iPad Kassensystem

-

Kartenakzeptanz mobil

Nehmen Sie Kartenzahlungen unterwegs an – dort wo Ihre Kunden sind. Nach einem Reparaturauftrag oder im Biergarten. Unsere mobile Kartenakzeptanz macht’s möglich

-

Kartenakzeptanz über Online Bezahlsysteme

Durch die einfach integrierbaren Online Bezahlsysteme von Elavon können Sie Ihr Potenzial im Bereich E-Commerce optimal ausschöpfen. Informieren Sie sich hier